배당소득세

- 회사 주식 보유자에 대해 이익을 배당하는 경우, 세율은 14%

(예전에 상장, 비상장회사 주식인가에 따라 세율이 달랐었는데, 요즘은 통일적으로 14%)

- 회사에서 배당금 지급할 때 원천징수 해야 하는 소득입니다.

- 종합소득세 신고시 합산되는 소득입니다. 단, 원천징수한 세금은 기납부세액으로 계산합니다.

지급명세서를 받아서 제출해야 합니다.

- 종합소득세 신고시, 배당소득에 대해서는 비용공제를 할 수 없습니다.

종합소득세

- 여러가지 소득을 합산해서 과세하는 제도입니다.

①이자소득 ②배당소득 ③사업소득 ④근로소득 ⑤연금소득 ⑥기타소득 등입니다.

만약 근로 소득자이면서 이자소득, 배당소득, 기타소득까지 있다면 이들을 다 합쳐 종합소득으로 과세됩니다.

- 이자소득, 배당소득 등 금융소득종합과세에 대한 기준이 이전 4,000만원에서 2,000만원으로 하향조정되었습니다.

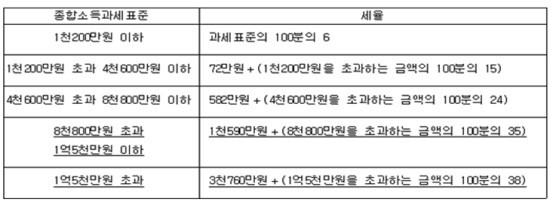

- 정부는 종합소득을 5개 등급으로 분류해 세금을 매깁니다.

연봉 1200만원, 4600만원, 8800만원, 1억 5000만원이 과세표준 기준이 되어(20014년부터 개정)

6%, 15%, 24%, 35%, 38% 세율을 적용합니다. 소득이 많을 수록 실제세율은 38%에 근접하게 됩니다.

- 총소득(총급여)에 과세하는 것이 아니고, 비과세소득(식대 등)을 공제하여 과세표준을 정합니다.

- 누진공제

* 소득세와 지방세 엇박자 : 지방세는 최고 과세표준구간이 3억원으로 남아있답니다.

SK 배당 2500원의 경우 14% 세율 적용 2150원

'리얼타임 매매 실험' 카테고리의 다른 글

| 4월 16일 매매일지 - SK 매도 (0) | 2014.04.16 |

|---|---|

| 4월 11일 매매일지 - 코오롱 매수/매도 (0) | 2014.04.11 |

| 다시 시작한 주식투자에 대한 내 생각 (0) | 2014.04.09 |